10 amerykańskich spółek najchętniej wybieranych przez fundusze inwestycyjne

Wśród spółek faworyzowanych przez zarządzających funduszami inwestycyjnymi dominują spółki technologiczne. Nie zabrakło w nich członków Siedmiu Wspaniałych: Alphabetu, Amazonu i Microsoftu, jednak pojawiły się także mniej oczywiste wybory.

Analitycy z Morningstar przygotowali listę spółek najchętniej wybieranych przez zarządzających funduszami inwestycyjnymi spełniającymi określone kryteria. Aby fundusz zaliczył się do puli obserwowanych przez analityków musi inwestować aktywnie w duże spółki w Stanach Zjednoczonych, posiadać w swoim portfolio 100 lub mniej spółek, a także inwestować w spółki z wystarczającym pokryciem analitycznym.

Wśród 10 spółek najchętniej wybieranych przez fundusze nie znalazły się jedynie spółki z wysokim potencjałem do wzrostu, ale jak podkreślają analitycy z Morningstar, są to firmy, które warto obserwować i zainteresować się w przypadku zejścia kursu akcji w wystarczająco atrakcyjne obszary.

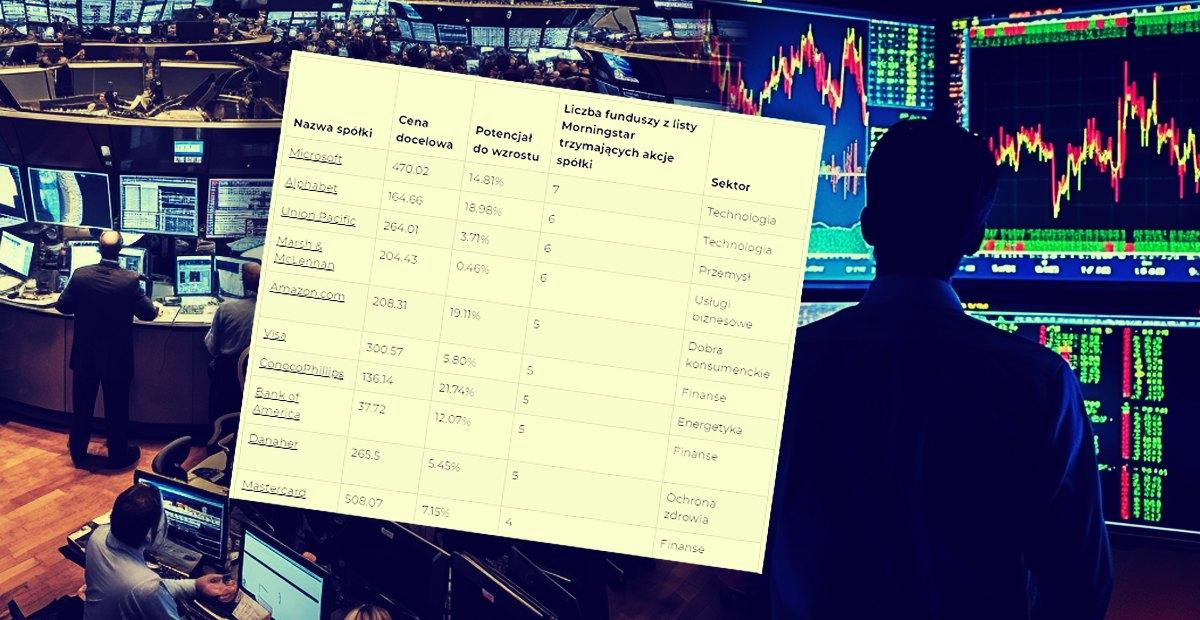

| Nazwa spółki | Cena docelowa | Potencjał do wzrostu | Liczba funduszy z listy Morningstar trzymających akcje spółki | Sektor |

|---|---|---|---|---|

| Microsoft | 470.02 | 14.81% | 7 | Technologia |

| Alphabet | 164.66 | 18.98% | 6 | Technologia |

| Union Pacific | 264.01 | 3.71% | 6 | Przemysł |

| Marsh & McLennan | 204.43 | 0.46% | 6 | Usługi biznesowe |

| Amazon.com | 208.31 | 19.11% | 5 | Dobra konsumenckie |

| Visa | 300.57 | 5.80% | 5 | Finanse |

| ConocoPhillips | 136.14 | 21.74% | 5 | Energetyka |

| Bank of America | 37.72 | 12.07% | 5 | Finanse |

| Danaher | 265.5 | 5.45% | 5 | Ochrona zdrowia |

| Mastercard | 508.07 | 7.15% | 4 | Finanse |

Zobacz także: Wzrosty Nvidii odciągają uwagę od Tesli. Tymczasem Tesla to nie tylko producent EV, ale również spółka AI

Microsoft z mocno rozwijającym się segmentem AI

Najpopularniejszą spółką wśród portfelów przeanalizowanych funduszy jest Microsoft. Spółka zaprezentowała kolejny kwartał z rzędu mocne wyniki, w szczególności pozytywnie zaskakując rynek w segmencie chmurowym Azure, którego głównym motorem napędowym jest rozwój AI.

W ocenie analityków to właśnie segment chmurowy stanowi główny trzon potencjału wzrostu Microsoftu, a usługi Microsoft 365 oraz Power Platform powinny pomóc spółce wykreować długoterminową i stabilną wartość.

Przy obecnym konsensusie analityków cena docelowa wynosi 470,02 $ i sugeruje prawie 15% potencjał do wzrostu.

Zobacz także: Cena bitcoina trzyma się powyżej 50 tys. dolarów. I półrocze 2024 r. będzie obfitować w ważne wydarzenia

Ostatnie spadki Alphabet bez wpływu na wycenę w dłuższym horyzoncie

Kolejną spółką z tzw. „Siedmiu Wspaniałych” jest Alphabet. Po ostatnich wynikach zanotował on mocną przecenę, co w ocenie analityków stanowi dobrą okazję do zakupu akcji po korzystnej cenie.

Spółka kolejny kwartał z rzędu padła ofiarą pompujących się oczekiwań związanym ze sztuczną inteligencją. Alphabet osiągnął w poprzednim kwartale rekordowe przychody, a także po raz pierwszy od 10 kwartałów przerwał serię spadającej dynamiki sprzedaży w segmencie chmurowym.

Jednakże ze względu na porówywanie jego wyników do konkurencyjnego w segmencie chmurowym Microsoftu inwestorzy ocenili wyniki Google’a jako niewystarczająco dobre, co spowodowało falę spadków.

W dłuższym horyzoncie analitycy spodziewają się, że udział przychodów z reklam będzie dalej się zmniejszał, a firmy będą sięgać po narzędzia spoza oferty Google’a. Jednakże dynamiczny rozwój segmentu chmurowego wraz z rozwijającą się monetyzacją YouTube’a powinny z nawiązką zrekompensować osłabienie w segmencie reklamowym. Co więcej, w ujęciu najbliższych 4 lat spodziewane jest ciągłe polepszenie rentowności przez spółkę dzięki jej skutecznym metodom kontrolowania kosztów.

Obecna cena docelowa w wysokości 164,66 $ implikuje prawie 19% potencjał do wzrostu.

Mocne bariery wejścia atutem Union Pacific

Jedyną spółką z sektora przemysłu w tym zestawieniu jest Union Pacific. Obecna wycena rynkowa jest zbliżona do ceny docelowej wynikającej z konsensusu prognoz analityków. Mimo to spółka dzięki wysokim barierom wejścia typowym dla rynku kolejowego w USA stanowi mocny wybór dla inwestorów nastawionych na spółki typu „value”.

Mocne wyniki w 4Q23 pokazały, że Union Pacific jest w stanie utrzymać koszty na stabilnym poziomie mimo inflacyjnego otoczenia. To, w połączeniu z rosnącymi wolumenami sprzedaży i ciągłą modernizacją floty w celu wykorzystania najnowszych technologii w działalności podstawowej, stawia spółkę w solidnym świetle w ujęciu najbliższych lat.

Cena docelowa spółki wynosi obecnie 264,01 $, co daje ok. 3,7% potencjału wzrostu.

Marsh & McLennan ulubieńcem funduszy „value”

Marsh & McLennan to spółka, która znalazła się w portfelach wszystkich funduszy inwestycyjnych przeanalizowanych przez analityków z Morningstar inwestujących w spółki „value”.

Marsh & McLennan zajmuje się doradztwem strategicznym oraz analizą ryzyka, oferując swoje usługi w segmentach: ryzyka i ubezpieczeń oraz konsultingu.

Spółka ma za sobą udany rok, w trakcie którego udało jej się przerwać trwający od połowy 2021 r. trend boczny. W 2023 r. pokazała ona solidne wyniki. Analitycy uważają, że po okresie dynamicznych wzrostów przychody powoli zaczynają się normalizować, a dotychczasowe paliwo do wysokich dynamik się wyczerpuje.

Segment konsultingowy w poprzednim kwartale wzrósł o 7%, co w ocenie analityków stanowi średnie rynkowe tempo wzrostu, opierając się na dynamice wśród konkurencji. Otoczenie makroekonomiczne wciąż pozostaje pozytywne dla firmy, na co wpływa m.in. niskie bezrobocie.

Cena docelowa spółki wynosi 204,43 $ i przy obecnych notowaniach jest jedynie o 0,5% wyższa od kursu akcji.

Zobacz także: Japońska giełda najmocniejsza w historii. Warren Buffet znów triumfuje

Wciąż rosnąca rentowność podbija atrakcyjność Amazonu

Trzecią i ostatnią spółką z „Siedmiu Wspaniałych” w tym zestawieniu jest lider rynku e-commerce Amazon. Spółka ma za sobą kolejny mocny kwartał, prezentując nie tylko silne przychody, ale też wyższą od oczekiwań rentowność.

Skuteczna polityka zarządzania kosztami oraz regularne utrzymywanie przez firmę kosztów w ryzach sugeruje, że marża operacyjna w granicach 7-8% może być regularnie osiągana w następnych latach.

Cena docelowa spółki w wysokości 208,31 $ implikuje ponad 19% potencjał do wzrostu.

Płatności na oku zarządzających

W końcówce 2023 r. bardzo mocno na popularności zyskały firmy zajmujące się płatnościami. W szczególności na popularności zyskała usługa BNPL (z ang. Buy Now Pay Later), która w otoczeniu inflacyjnym pozwoliła konsumentom na nie rezygnowanie z przyzwyczajeń zakupowych w trakcie najgorętszych sezonów promocji świątecznych.

Zainteresowanie tym sektorem wykazują także zarządzający funduszami, bowiem w tym zestawieniu jest aż dwóch czołowych globalnych dostawców kart płatniczych. Visa i Mastercard ze względu na ugruntowane pozycje rynkowe powinny mocno zyskać na ciągłej digitalizacji procesów płatniczych, które wciąż postępują na naszym globie.

W tej dwójce obecnie ciekawszą okazją wydaje się Mastercard, którego cena docelowa na poziomie 508,07 $ implikuje ponad 7% potencjału wzrostu.

Visa w ocenie analityków prezentuje 5,8% potencjał do wzrostu z ceną docelową wynoszącą 300,57 $.

ConocoPhillips z najwyższym potencjałem wzrostu

Choć z wszystkich spółek na tej liście to właśnie ConocoPhillips najmocniej kojarzy się z terminem spółki „value”, a nie wzrostowej, to właśnie ona prezentuje według analityków najwyższy potencjał do wzrostu.

Ta spółka wydobywcza w ostatnim kwartale odnotowała spadek przychodów w głównej mierze spowodowany niższymi cenami ropy na rynku. Mimo pogorszenia wartości sprzedaży wolumen sprzedaży wzrósł w stosunku do 4Q22.

W 2024 r. spółka planuje przekazać inwestorom 9 mld $, co oznacza ok. 6,7% stopę dywidendy. Jest to spadek w stosunku do 2023 r., kiedy to przekazała inwestorom 11 mld $, jednakże w tym przypadku wynika to z operowania w otoczeniu niższych cen na rynku surowców.

Cena docelowa na poziomie 136,14 $ implikuje ponad 21% potencjał do wzrostu.

Zobacz także: Bezlitosne spadki akcji HSBC. Chińska gospodarka ścina wyniki banku

Bank of America może zyskać na digitalizacji usług bankowych

Kandydatem najchętniej wybieranym przez fundusze spośród banków okazał się Bank of America. Jako jedna z największych instytucji finansowych w USA, spółka ta dzierży ugruntowaną pozycję rynkową. W ocenie analityków może ona się pochwalić jednym z najlepszych w sektorze segmentem usług dla klientów detalicznych, a nowe rozwiązania technologiczne w branży powinny w szczególności wspomagać tę gałąź działalności.

W ostatnim kwartale wyniki banku zostały mocno obniżone przez jednorazowe wydarzenie, jakim było utworzenie rezerw w związku z decyzją FDIC, wynikającą z serii bankructw banków w pierwszej połowie 2023 r. Po skorygowaniu o one-offy wyniki okazały się zgodne z oczekiwaniami rynku.

Obecna cena docelowa w wysokości 37,72 $ sugeruje 12,07% potencjał do wzrostu.

Danaher jedynym przedstawicielem sektora ochrony zdrowia

Jedyną spółką z sektora ochrony zdrowia w tym zestawieniu jest Danaher. Spółka jest producentem sprzętu medycznego wykorzystywanego w procesach diagnostycznych.

Od czasów pandemii wyniki spółki ulegają normalizacji. W 4Q23 spółka odnotowała -10% spadek przychodów, co okazało się niższym spadkiem od oczekiwanego przez zarząd.

Choć prognoza na 2024 r. wygląda słabiej niż wyniki za 2023 r., analitycy wciąż podtrzymują pozytywne nastawienie do spółki, a wraz ze zniknięciem efektu wyższej bazy po okresie pandemii oczekują oni stabilnego wzrostu przychodów z dynamiką w granicach 6-9% r/r.

Cena docelowa spółki na poziomie 265,5 $ implikuje 5,45% potencjału wzrostu.